かなり困難、簡易シミュレーションによる試み

気候変動もやっています

中国不動産バブルの崩壊

家計資産で多くを占める中古住宅価格の下落が進行しています

![]() 中国2030年CO2ピークは可能、炭素強度65%削減は

中国2030年CO2ピークは可能、炭素強度65%削減は

かなり困難、簡易シミュレーションによる試み

気候変動もやっています

中国不動産バブルの崩壊

家計資産で多くを占める中古住宅価格の下落が進行しています

| このページは、習近平政権が始まった2012年11月から電力量を掲載し、その後、鉄道貨物輸送量や、その他経済指標を追加してきたものです。後に李克強指数と呼ばれる電力量と鉄道貨物輸送量のデータは、上海総合株価指数の2015年上期の高騰、急落に先立ち情報を提供したことで、多くの方にアクセスを頂きました。 好調に見える中国経済も、住宅バブルやインフラ投資に支えられた側面があります。毎月公表される経済指標と中期的推移から、中国経済の変化の予兆を読み取る趣旨で公表しているものです。 ページ移転を機に、次の変更をしました。 ①鉄道貨物輸送量の情報を得ていた中国国家統計局のデータベースは、Googleで「この接続ではプライバシーが保護されません」と表示されるようになったため、同データと関連した数件のグラフの掲載を止めました。 ②中国国家統計局が発表する住宅販売価格指数は、5年毎に基準年が変更されており、現在は「2020年=100」となっています。これまで、換算したグラフを掲載していましたが、発表のままのデータに変更しました。 ③GDPの三次産業の「その他」の項目は、2020年にそれ以前の「その他」の項目が3項目に分割されましたが、以前の「その他」項目の増加率に換算して掲載しています。 ④過去のコメントはかなり削除しましたが、中国経済の理解に役立つと思われる説明は残しました。今後大きな変化が見られない限り、コメントは記載しない予定です。

|

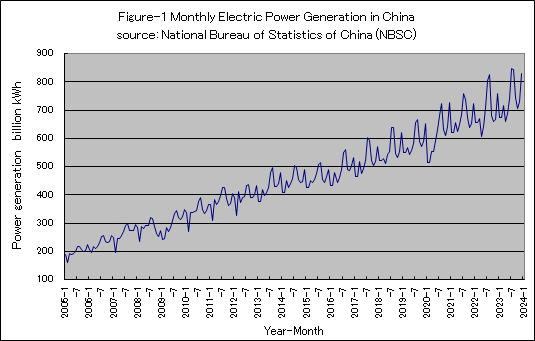

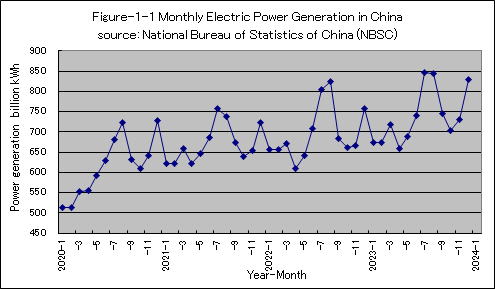

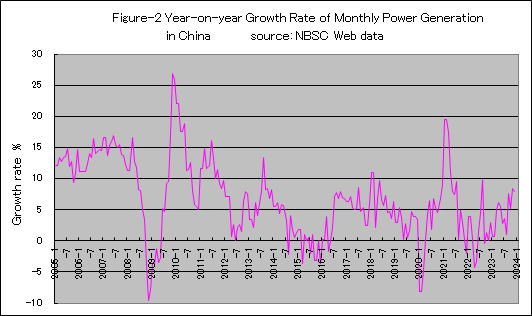

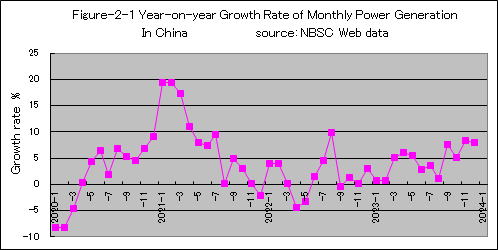

| Ⅰ.李克強指数からみた中国経済の減速 中国政府が発表する経済指標は、多くの人から疑念を持たれています。李克強氏は、首相になる以前の事ですが、経済成長を評価する際にGDPではなく、電力消費量、鉄道貨物輸送量、銀行融資の実行という3つの統計を重視していると語ったと言われます。 それが米本国に報告され、後にウィキリークスで暴露されたことで、この3つの統計データは、李克強指数として知られるようになりました。本項では、発電電力量の推移を紹介します。 1.発電電力量 中国経済に関する統計データの中で、発電電力量は比較的信頼されているように思います。発電電力量は輸出入がほとんど無く、送配電損失を差し引けば、電力消費量と時間遅れなくほぼ等しくなります。集計が比較的容易なためデータとして信頼が置けると思われます。 電力消費量の増減は、鉱工業生産に大きく影響を受けますが、社会全体の状況を反映したものと言えるでしょう。 中国の月間発電電力量を示したFigure-1で、一、二月の電力量が減少しているのは、春節(旧正月)の影響と思われます。旧暦に基づく春節は一月の年もあれば、二月の年もあります。そのため、一、二月の対前年同月比は大きく振れた値となります。このページでは、対前年同月比は、一月と二月の2ヶ月間の合計について増加率を示しています。 |

|

| Figure-1で中国の月間発電電力量は、月ごとの変動はありますが、全体的には直線的に増加しているように見えます。なお、電力量は、発電端の値と思われます。 2005年から2020年までの15年間に、電力量は約3倍に増加しました。2020年の年間電力量は7.4兆kWhです。日本の年間電力量は約1兆kWhですから、その7倍以上です。人口は日本の約10倍ですから、一人当たりの電力消費量は、まだ日本の約7割です。 2020年実績で、石炭火力を中心とする火力発電が71%、水力が16%を占めています。原子力はまだ4.9%ですが、今後増加すると思われ脅威です。風力発電も5.6%を占めていますが、太陽光発電は1.9%に過ぎません。 Figure-2に月間発電電力量の対前年同月比の増加率を示しました。-10%近くまでの電力増加率の大きな落ち込みは、2008年9月のリーマン・ショックに依るものです。それまでは、対前年同月比で15%前後の増加が続いていました。 リーマン・ショックの後、中国政府は4兆元という大規模な財政出動を行ったことで景気が回復し、電力量の増加率も急速に上昇しています。しかし、4兆元の効果もその後薄らぎ、ユーロ危機による欧州向輸出の減少などが加わったことで、2011年後半頃から電力量の増加率は急速に低下していることが分かります。 習近平体制に代わった2013年には一旦回復しますが、その後、電力量の増加率は低下を続け、2015年には増加率がマイナスの月が多くなりました。 2016年の後半から、電力量の増加率は異常な上昇に転じています。2018年6月頃から、増加率が低下傾向を示しているのは、米中貿易戦争の影響かもしれません。 |

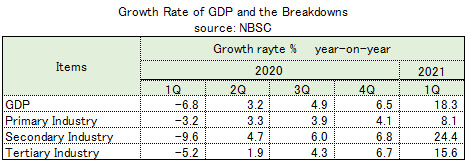

| Ⅱ.GDPの産業内訳からみた中国経済の減速 2017年のGDP成長率目標は6.5%と、前年より0.2ポイント引き下げられました。マスコミ報道では、中国のGDPが0.1-0.2%下がったというような事が大きく報じられます。しかし、GDPの産業内訳は、遥かに大きく変動しています。その合計であるGDPが、Figure-8に示したように緩やかに変化しているのは奇異に感じられます。両者が捏造されている可能性も否定できません。本項では、大きく変化しているGDPの産業内訳から、中国経済の減速を眺めることにします。 1.6.5%のGDP成長率の意味 習近平ほか現メンバーを選任した2012年の中国共産党大会で、2020年までにGDPと一人当たりの国民所得を2010年比で倍増させる計画が発表されました。また、2015年11月に習近平主席は、2016-20年の5か年計画で、成長率が7%前後になる見通しを示しました。2010年比で2020年のGDPを倍増するには、2016-20年のGDPの平均成長率を6.5%以上にすることが必要です。 高度成長を続けてきた中国経済は、リーマン・ショックを経て、不動産開発で残した地方政府の過大債務、国有企業の過剰設備や過大債務、株価の高騰と下落、住宅バブルの発生など、種々の問題を抱えることになりました。 |

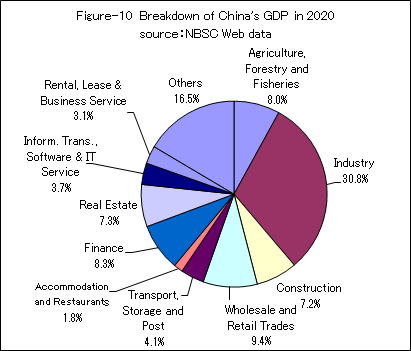

| <二三次産業の内訳> GDPの産業内訳を見る前に、GDPに対する各内訳の重みを知っておく必要があります。Figure-10には、2020年の中国GDPの産業内訳を示しました。中国でも、農林水産業は、GDPの8%に過ぎません。 |

|

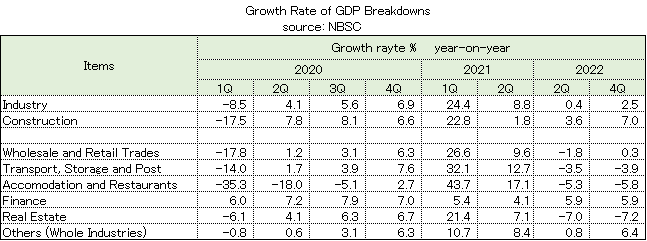

| GDP内訳で鉱工業生産が最大項目で、全体の1/3近くを占めています。二次産業の残りである建設業は約7%です。 三次産業では、卸売り・小売業が最大で約10%を占めています。それに続き大きい項目は、金融業の8.3%、不動産業の7.3%です。中国では、投資の対象は株式と住宅投資です。株価や住宅価格が高騰する局面では、金融業や不動産業のGDP内訳は増大します。中国政府も、それらの取引に対する規制の緩和や強化を景気対策の手段として利用しています。 情報伝達・ソフトウェア・ITサービスが3.7%、賃貸・ビジネスサービスが3.1%です。その他が16.5%で、その内訳の殆どは三次産業に係るもので、教育・研究開発・医療保健などの公共サービスなどが含まれています。その他を含む3項目は、2019年まではその他として一括集計されていたもので、Figure-11では2020年以降も以前の分類で示しています。 <二三次産業の増加率> Figure-11には、二次産業と三次産業の産業内訳の対前年同期比増加率を示しました。 |

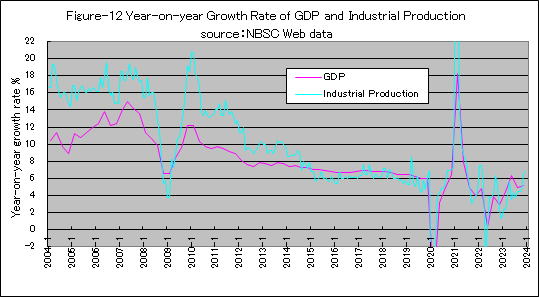

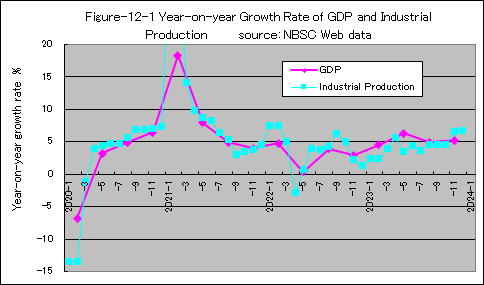

| Ⅲ.中国経済の減速に関するその他の経済データ 中国経済の減速を観察する上で重要と考えられる経済データのいくつかを以下に紹介します。米中貿易戦争が中国経済の更なる減速に繋がるのか、その予兆が見られるかが関心事です。 1.鉱工業生産 Figure-12に、鉱工業生産量の対前年同月比増加率の推移をGDPと対比して示しました。以前は17%前後であった鉱工業生産の増加率が、リーマン・ショックによる低下、急回復を経て、2015年以降は6%前後で推移しています。 GDP成長率の変化は、鉱工業生産ほど大きくありませんが、リーマン・ショック以降、同様に低下を続けています。中国経済の高い成長率は、これまで鉱工業生産により支えられてきたことが分かります。 この先、鉱工業生産の増加率は、更に低下するものと思われます。GDPに占めるサービス産業の比率が増大するでしょうが、鉱工業生産の低下はGDP成長率を引き下ることになるでしょう。 |

|

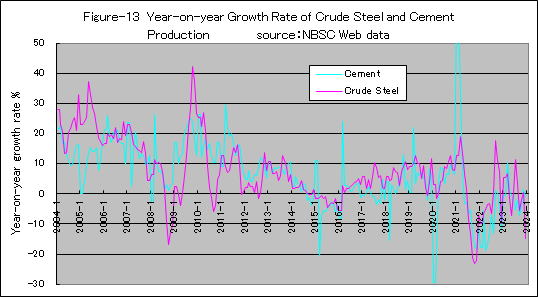

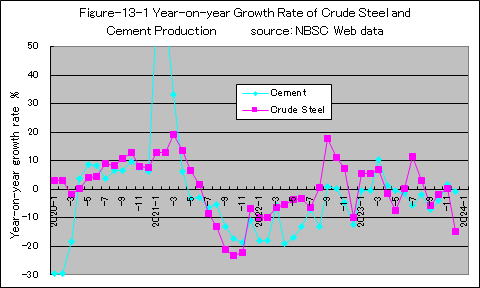

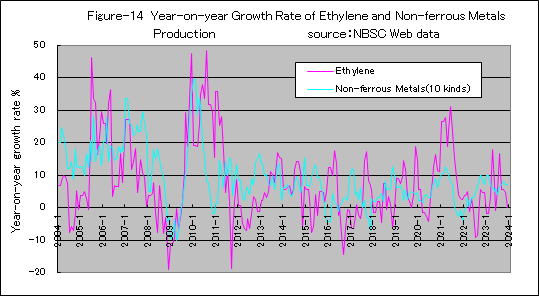

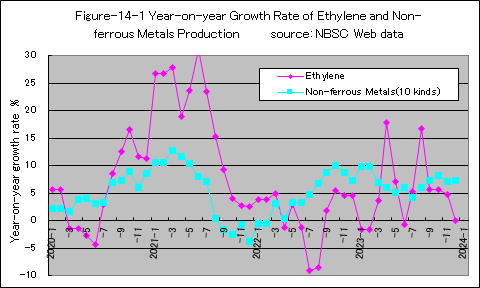

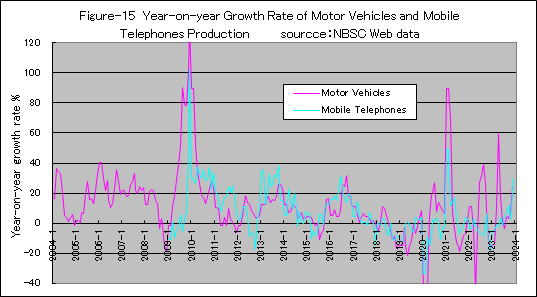

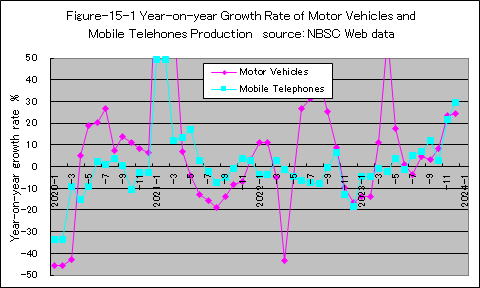

| <過剰設備削減など> 短期的には、鉄鋼や石炭などの国有企業の過剰設備の削減が、計画どおり進展するかが注目事項であり、それらの生産量の推移に関心を払う必要があります。 また、後述する住宅バブルの抑制も大きな問題となっており、関連の基礎素材である鉄鋼やセメントの生産量を注視する必要があります。 Figure-13には、粗鋼とセメント生産量の対前年同月比の増加率の推移を示しました。セメント生産量の増加は概ね止まったようですが、粗鋼生産量の増加率は2017年以降5%前後を維持しています。過剰設備の削減が計画通りに進展していないことが窺われます。 <主要項目> Figure-14、-15には、上記以外の主要な基礎素材と製品として、エチレン、10種非鉄金属、自動車、携帯電話生産量の対前年同月比増加率の推移を示しました。 エチレンと非鉄金属の増加率は、変動が大きく傾向を読み取りがたいのですが、この数年低水準で推移しています。 Figure-15の自動車生産量の増加率が、2018年半ばから急落しているのは気になるところです。2018年9月の前年同月比の増加率は-10.6%でした。携帯電話の生産量増加率も-10.6%でした。 |

|

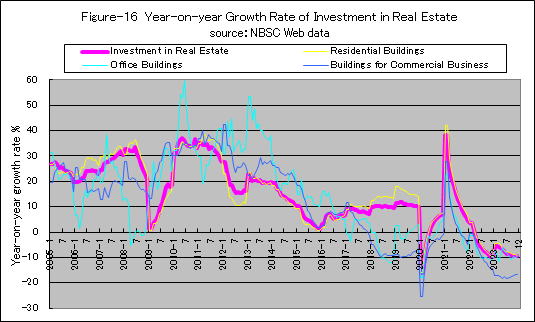

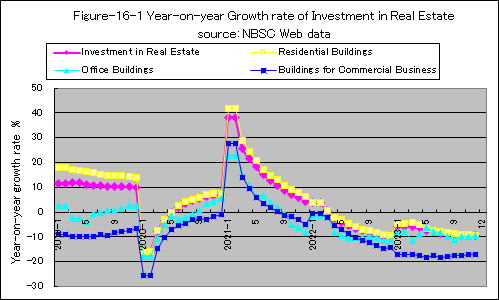

| 2.不動産開発投資 中国経済で最大リスクの一つは、住宅バブルの問題でしょう。土地私有制のない中国では、住宅不動産は投資の対象です。投資規模は、株式投資よりもかなり大きなものです。 住宅価格が上昇する局面では市場は過熱します。中国政府は、景気が後退すると住宅市場の規制を緩和し、景気が過熱すると規制を強化すること繰り返してきました。 Figure-16に、不動産開発投資の対前年同期比の増加率を示しました。太線で示した不動産開発投資合計と、その内訳の住宅、オフィスビル、商業ビルを示しています。なお、増加率は当月の値ではなく、年初からの累計値の対前年同期比増加率であることに注意して下さい。 住宅開発投資は、不動産開発投資の約7割を占め、不動産開発全体のグラフと類似の変化を示しています。 |

|

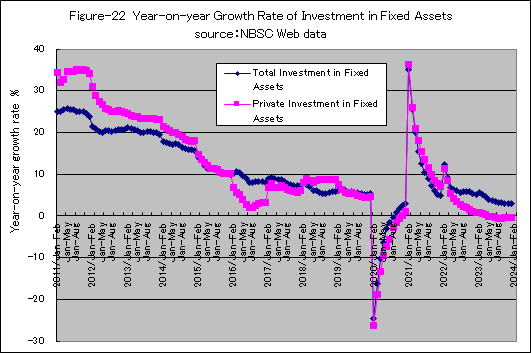

| 不動産開発投資の増加率は、2015年に低下した後は、概ね10%前後で推移し、景気を下支えしています。 Figure-17~-20には、中国大中70都市の新築住宅販売価格指数の推移を示しました。2020年を100とする価格指数で、2020年以降のデータです。5年毎に基準年が見直されています。 以前のグラフで紹介したように、2015年の後半から上昇が続いていました。株価の急落をうけ、景気対策として住宅取得が緩和され、余剰資金が住宅投資に向かったためと考えられています。しかし、2016年後半になると、さすがに住宅バブルを放置する訳にはいかず、住宅取得規制が強化されました。2016年10月頃には、大都市の価格上昇は止まりました。 住宅取得の規制・緩和の最新状況をフォローしていないのですが、その後、北京、上海、深圳など数都市が価格上昇の抑制を続けている一方、2018年半ば頃からその他の都市は価格上昇が速まっています。 Figure-21には、70都市について新築住宅販売価格指数の前月比と前年同月比増加率の単純平均値の推移を示しました。2019年半ばの対前年比増加率は、2013年末、2016年末のピーク値を超えましたが、その後は低下しています。2018年後半からの増加率の上昇は米中貿易戦争による経済成長の鈍化を、住宅投資で補おうとする政策を反映したものかもしれません。 現在の大都市の住宅価格は高すぎますから、この先何時になるか分かりませんが、住宅価格は下落を始めるでしょう。価格低下局面では、住宅投資に投じられていた資金が引き上げられ、価格低下は加速します。その結果、不動産開発投資や建設業、関連資材生産の増加率も低下することになります。 住宅バブル崩壊のような極端な事態になっては困るので、中国政府は過去に行っていたように、住宅取得規制の緩和を繰り返すものと思われます。 3.固定資産投資 リーマン・ショックに際し、中国は4兆元規模と言われる財政出動を行い、経済はV字回復を遂げました。景気が後退した欧米諸国は、中国経済に随分助けられました。 しかし、後述するように中国の債務は増加しました。その後2年間ほど、債務は安定を保ちましたが、2012年頃から債務は急速に増加を始めます。 債務の増加を抑制するため、投資から消費主導の経済への構造転換が図られます。以後、中国の固定資産投資の増加率は低下を続けます。 Figure-22に、中国の固定資産投資額の対前年同月比増加率の推移を示しました。固定資産投資の総額と民間部門の値ですが、年初からの累計値の増加率であることに注意して下さい。 |

|

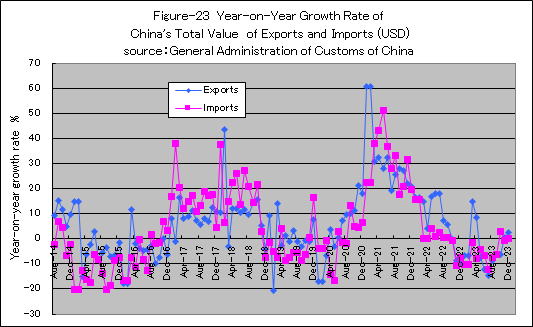

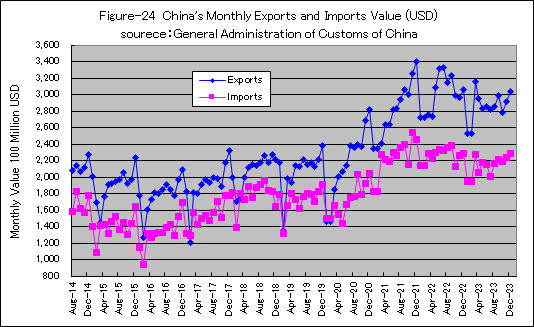

| 2016年には、民間部門の固定資産投資の増加率が大きく低下していることが分かります。企業債務の増加を抑制するためと考えられ、中国の景気後退の一因となっています。 それでも、固定資産投資全体の増加率の低下は緩やかなのは、公的部門の固定資産投資が急増しているためです。グラフには表していませんが、公的部門固定資産の前年比増加率は、2015年の約11%から、2016年には約19%に急増しています。 景気低迷の中で、公的部門固定資産投資と住宅バブルが、6.7%のGDP成長率を支えたわけです。 注目されるのは、2016年末ごろから、民間部門の固定資産投資の増加率が急増していることです。それが、上述した景気回復の要因の一つになっていると思います。 上述した2016年末頃からの中国経済の回復は、投資に支えられたものと思います。 4.輸出入 貿易データは相手国があるため、人為的操作や改竄は難しく、信頼できるデータと考えられています。Figure-23に近年の中国のUSドル・ベースの貿易額の対前年同月比増加率、Figure-24には貿易額の絶対値の推移を示しました。 多くの経済指標は増加率が低下しただけですが、輸出入額については2015年から2016年半ばまで減少したのですから大きな問題です。 しかし、2016年末から増加に転じ、輸出入共に高い水準を回復しました。2018年9月までのデータからは、米中貿易戦争の影響は明確には読み取れません。 |

|

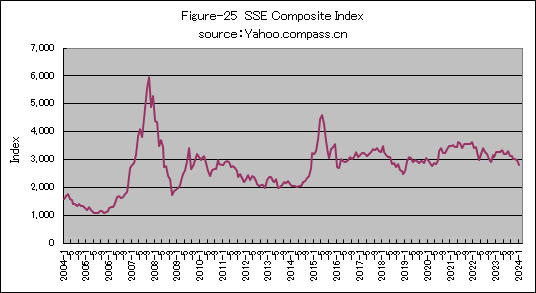

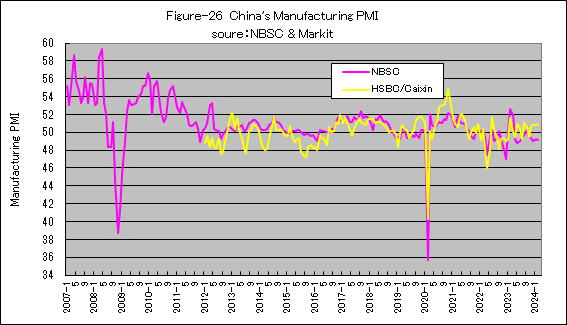

| 5.上海総合株価指数 Figure-25には株価指数の上海総合の推移を示しました。二つのピークは、2007年10月と2015年6月のものです。鉱工業生産量などの著しい増加が無いなかで、株価が異常に上昇したものです。 前述したように、住宅と株式が中国での二大投資対象です。2015年の株価上昇は、住宅価格が下落する中で、投資資金が株式に向かった結果と考えられています。株価の変動は、中国経済の状態を的確に反映したものではないようです。 2016年から緩やかに上昇してきた株価が、2018年入って下落しているのは、米中貿易戦争を反映したものでしょう。 6.製造業PMI 製造業PMI(購買担当者景気指数、Purchasing Managers' Index®)は、中国の景気情報として、新聞によく掲載されているので紹介しておきます。経済データは、前月の値が翌月に報告されるのが一般的ですが、PMIは月初めに報告され、速報性が高いことが特徴の一つです。 製造業PMIは、製造業の購買担当者へのアンケート調査をもとにした指標で、50を上回れば景気拡大、下回れば景気後退を示唆すると考えられている景気転換の先行指標です。 中国の製造業PMIには、国家統計局の値と、民間企業によるものがあります。Figure-26でNBSCとあるのが国家統計局のものです。HSBC/Caixinと示したのは、金融グループのHSBCが報告していたのを、その後Caixinが引き継だものです。後者の方が、規模が小さい企業を調査対象としているといわれます。 |

|

| Ⅳ.中国債務の増加 1.債務残高 これまで紹介したデータは、2015年末頃を底に、中国経済が回復していることを示しています。特に、2016年第4四半期から2017年第1四半期末現在は、大方の予測を超えた成長率となりました。 しかし、一年前には世界経済のリスク要因と見做されていた中国経済が回復し、世界経済を牽引してくれると、手放しで喜ぶことはできないように思います。なぜなら、中国経済の回復は、住宅バブルや固定資産投資に支えられたものだからです。 中国経済は、投資と輸出主導の高度成長から、消費と内需主導の安定成長へと構造転換が進められていたはずです。それは、債務の急速な増大を抑制しなければならないと考えられたためです。 GDP比の債務総額では、日本の方が中国よりも大きいのですが、2012年以降債務が急増していることが問題であると指摘されています。なお、中国は企業債務が大きいのが特徴です。 |

|

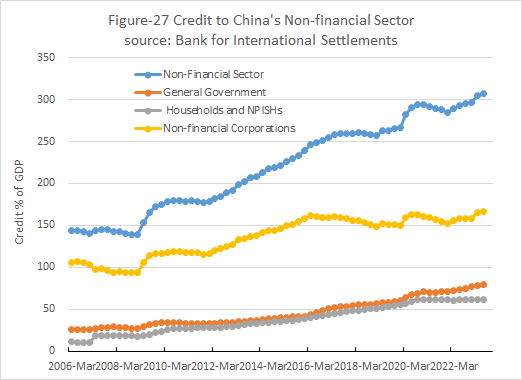

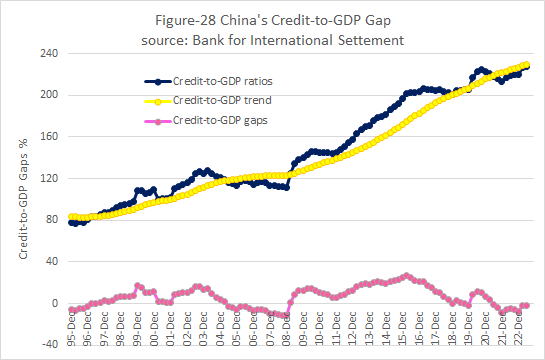

| 2.Credit-to-GDP gap 債務急増によるリスクは、Credit-to-GDP gapの値を用いて議論されています。Credit-to-GDP gapとは、GDP比の債務と、その長期トレンドの差を示したものです。トレンドと比べて債務が過大になっていることを示す指標として用いられます。 Figure-28には、中国の企業と家庭の合計債務のGDP比と、そのトレンドとギャップを示しました。 過去の金融危機の大半では、発生前の3年間に、このギャップが10%を超えていた経験から、10%を超えると3年以内に銀行危機が発生するリスクが高まることを示唆すると解説されています。 2016年の半ばには、Credit-to-GDP gapが30%に近づき、金融危機発生のリスクが指摘されました。 その後の政策により、Credit-to-GDP gapは低下しています。 |

|

|

注意)投資や業務等の目的から、本ウェブページで紹介した事項に関心を持つ方は、中国国家統計局等のウェブサイトにアクセスし、ご自身で統計データを確認し、判断して下さい。上述の文章・情報により被ったいかなる被害に対しても、当方は一切責任を負いません。 |