|

4. 注目事項に対するIEAの考え

IEA-NZEでは実質ゼロをどの様に達成するかを紹介しましたが、そこでカバーされていない注目される事項について、IEA-NZEの考え方を紹介します。

(1) 原発はどの様に扱われているか

排出量実質ゼロの日本のシナリオを作成する場合、国民の意見が分かれるのは原発の扱いでしょう。IEA-NZEで原発がどの様に記載されているか以下に示しました。

原発も実質ゼロに大きく貢献しており、その出力は2030年までに世界で40%増加し、2050年までに倍増します。しかし、世界の発電電力量に対するシェアは2050年には10%を下回ります。2020年の世界の原発の発電設備容量は415

GW(4億1,500万 kW)ですが、世界の原発発電容量の増加は2030年代初頭のピーク時には年間30 GWに達し、過去10年間の5倍の速さです。

先進国では、既存の原発は最も費用対効果の高い脱炭素電源の1つであるため、多くの国で設備寿命の延長が追求されますが、新設も2021年から2035年の平均で年間に約4.5

GWで拡大します。小型モジュール炉にますます重点が置かれます。しかし、先進国の総発電電力量に占める原発のシェアは、2020年の18%から2050年には10%に低下します。

IEA-NZEの想定では、新設の原発発電容量の3分の2は、主に大型炉で新興市場と発展途上国に建設され、2050年までに4倍になります。これらの国々の発電電力量に占める原発の割合は、2020年の5%から2050年には7%に上昇します。

近年、原子力技術は進歩し、安全機能が強化された初めての大型原子炉がいくつか完成しました。中国、ロシア、アラブ首長国連邦ではプロジェクトが予定通りに完了しましたが、欧州と米国では大幅な遅延とコスト超過が発生しました。

小型モジュール炉およびその他の先進的原子炉設計は、拡張性のある設計、初期費用の削減、および、運転と出力両面での原発の柔軟性を向上させる可能性(例えば、電力、熱、水素を出力)を備え、本格的な実証に向かっています。

原子力に関してなされるべき重要な決定として、寿命の延長、新設のペース、原子力技術の進歩、があります。先進国では、原発の新設と、寿命を延ばし必要な投資を行う行動が無ければ、今後10年間で廃止される可能性がある多数の原発について決定を下す必要があります。更なる寿命の延長と、既に建設中のものを超える新プロジェクトがなければ、先進国の原発の電力量は今後20年間で3分の2が無くなるでしょう。

新興市場と発展途上国では、2011年から2020年まで、年平均6 GWの新しい原発発電容量が稼働しましたが、2030年までに、IEA-NZEでは新設率は年間24

GWに増加します。

3番目の一連の決定は、高度な原子力技術、特に小型モジュール炉と高温ガス炉の技術に対する政府の支援に関するもので、どちらも発電量の増加だけでなく、原発の用途を熱や水素の生産に拡大する可能性があります。

原発とCCUSがIEA-NZEの想定より少なくなると、風力発電と太陽光発電の増加が必要になります。その結果、電力の安定供給のため、バッテリー容量とディスパッチ可能電源の増加も必要になります。実質ゼロ達成のため、かなりの追加費用が発生します。

筆者の考えを補足すれば、日本の場合、風力発電の立地が乏しく太陽光発電への依存が過大になるため、電力貯蔵とディスパッチ可能電源の必要量は更に大きくなります。それを抑制するのが原発の役割です。2050年までに必要量の太陽光発電の導入が間に合わないため、既存の原発を残すわけではないと考えます。

(2) 実質ゼロ時代の鉄鋼業とセメント製造

工業部門で鉄鋼業とセメント製造は、単一の業種としてCO2排出量が最も多い産業です。加えて、プロセス由来のCO2排出が有り、その削減は簡単ではありません。実質ゼロに向けてIEA-NZEでは、どの様になると考えられているか以下に示しました。

<鉄鋼業>

鉄鋼業の高炉では、酸化鉄である鉄鉱石を炭素主体のコークスで還元して銑鉄を製造するためCO2を排出します。その他にも多数の加熱設備を有しているため、現状多量のCO2を排出しています。

IEA-NZEでは結論として、世界の鉄鋼業からのCO2排出量は、化石燃料使用に対するCCUSを増加させることで、2020年の2.4Gtから2030年には1.8Gt、2050年には0.2Gtに減少する想定です。燃料構成に占める化石燃料の割合は、現状の85%から2050年には30%強に低下します。鉄鋼業は、主に化学還元材料としての石炭の重要性のため、2050年にCCUSと組み合わせて大量の石炭を使用する最後の産業の1つであると記載されています。

IEA-NZEでは、主に石炭から電力への大幅なシフトに基づいて、鉄鋼業の根本的な技術変革を想定しています。2050年までに、電力と非化石燃料が鉄鋼業の最終エネルギー需要の70%近くを占め、2020年のわずか15%から増加する想定です。このシフトは、スクラップ鉄を原料とする電気アーク炉による製鉄や、水素ベースの直接還元鉄(DRI)設備、鉄鉱石の電気分解、および補助的設備の電力化により推進されます。総エネルギー使用量に占める石炭の割合は、NZEでは2020年の75%から2050年までに22%に低下し、そのうち90%がCCUSと組み合わせて使用されます。

現在市場に出ている技術が、2030年までの鉄鋼生産における排出削減の約85%を実現します。これには、材料効率とエネルギー効率の対策と、一次鉄鋼生産で約10分の1のエネルギーしか必要としないスクラップベースの鉄鋼生産の大幅な増加が含まれます。スクラップベースの生産増加は主に、多くの製品が寿命に達するにつれて、スクラップの入手可能性が高まることによるものです。高炉およびDRI炉への部分水素注入は、2020年代半ばに導入ペースを上げ、今日の実践をテストするパイロットプロジェクトに基づいています。2030年以降、排出削減の大部分は、水素ベースのDRIや鉄鉱石の電気分解などの開発中の技術の使用によるものです。また、革新的な溶融還元法、天然ガスベースのDRI生産(特に天然ガス価格が低い地域)、比較的新しい製鉄プラントでの革新的な高炉改造など、CCUSを備えたいくつかの製鉄プロセスが並行して展開される想定です。

<セメント製造>

セメント製造では、CaCO3を主体とする石灰石を焼成してCaO主体のセメントにするため、加熱源を電力にしても、プロセス由来のCO2排出が避けられません。

今日、1トンのセメントを生産すると、平均で約0.6トンのCO2が発生し、その3分の2は、使用原材料の炭素から放出されるプロセス排出物です。化石燃料(主に石炭と一部の石油コークス)は、熱需要の90%を占めています。

CO2排出低減のためのクリンカー代替材料のセメントへの混合割合増加、セメントの需要の低下、およびエネルギー効率対策により、2020年と比較して2030年のCO2排出量は約40%削減されます。代替材料を混合した混合セメントの使用増加により、世界のクリンカー対セメント比は2020年の0.71から2030年には0.65に低下します。2030年以降はこの比率はゆっくりと低下し続け、2050年には0.57に達する想定です。

IEA-NZEでの2030年以降の排出削減の大部分は、現在開発中の技術によるものです。 その中でCCUSは最も重要であり、現在と比較して2050年の削減の55%を占めます。多くの場合、IEA-NZEでは、脱炭素燃料に切り替えるより、化石燃料にCCUSを付帯する方が費用対効果が高くなります。天然ガスが熱エネルギーの約40%、バイオマスと再生可能廃棄物が35%を占める2050年までに、石炭の使用はセメント生産から排除されます。直接電化は約15%、残りは石油製品と再生不可能な廃棄物です。バイオマスは供給量の制約のため、セメント製造の使用が高い割合になることはありません。

セメントキルンの直接電化は、現在、プロトタイプの小規模な段階にあり、2040年以降に小規模に展開され始めます。2040年代から、水素はセメントキルンで必要な熱エネルギーの約10%を提供しますが、少量の混合はより早く始まります。プロセス排出物のCO2発生を制限または回避し、硬化プロセス中のCO2回収を可能にする代替結合材料に基づく革新的なタイプのセメントは、CCUSなどの他のオプションに比べてまだ開発の初期段階にあるか、適用範囲が限られています。

<筆者のコメント>

鉄鋼業ではCO2排出削減の広範な技術開発が行われており、それらの開発技術が上記のように実用に供されるなら、現状の一貫製鉄所の7割前後の設備のリプレースや大改造が必要になると思われます。それでもCO2発生を無くすことができず、2020年の世界の鉄鋼業のCO2排出量2.4

Gt CO2に対し、IEA-NZEでは実質ゼロのため2050年にCCUSによる0.7 Gt CO2の回収が必要と想定しています。セメント製造では、2020年のCO2排出量2.3

Gt CO2に対し、2050年のCCUSによるCO2回収は1.4 Gt CO2で、CCUSへの依存は更に大きなものです。

なおIEA-NZEで、鉄鋼業でのスクラップ原料の電気炉製鉄の拡大が、CO2排出削減の有効対策として示されています。しかし、鉄鋼製造における微量元素の管理の点から、スクラップ原料の電気炉では、高級鋼の製造は難しいのではないかと思われます。

日本ではCCUSの賦存量は明らかではありません。CCUSの立地が無い場合、回収したCO2を船舶輸送し、CCUS立地が豊富な国に有償で貯留してもらうことになります。それが経済的に成り立つか疑問です。日本の鉄鋼業は、海外から安価で良質な原料を輸入し、製品の消費地近くに製鉄所を立地してきました。実質ゼロの時代には、製鉄所等を原料とCCUS立地がある国に移転させることになるかもしれないのです。

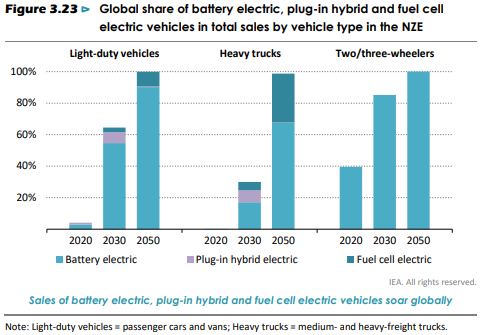

(3) 電気自動車と燃料電池車の棲み分け

自動車産業は日本経済を支える極めて重要な産業で、中核技術である内燃機関を使用しない電気自動車に移行しようとしています。ハイブリッド車のあとは、燃料電池車との期待がありましたが、実質ゼロの時代にIEA-NZEで電気自動車と燃料電池車の棲み分けをどの様に説明しているのか紹介しました。

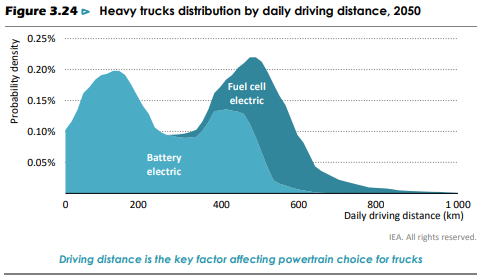

要約すると次のようになります。脱炭素時代には水素より電力に経済的優位があるため、一般に燃料電池車は電気自動車が使えない用途に限られます。一日の走行距離が長い大型トラックは、電気自動車ではバッテリーが過大になります。長距離走行の大型トラックのCO2排出を無くすため、2020年代にはバイオディーゼルが使用されますが、バイオ燃料は供給量が限られ、航空用などに優先的に使用されるため、長距離走行の大型トラックは燃料電池車に移行します。なお、高速道路を走行する大型トラックなどを対象に、電化道路システム(トロリー・トラックなど)の開発も行われており、燃料電池トラックの競合技術となるかもしれません。

IEA-NZEには、次のように記載されています。

過去10年間にバッテリーコストが約90%低下したことで、この5年間に電気乗用車の販売は平均40%増加しました。一方、燃料電池車は2020年代に進出し始めます。大型トラックの電動化は、バッテリーの重量、充電に必要な高エネルギーと電力の要件、および運転距離の制限により、ゆっくりと進展します。しかし、燃料電池大型トラックは、主に2030年以降、大きな進歩を遂げます。(Figure

3.23, Figure 3.24)

世界の電気自動車、プラグインハイブリッド車、燃料電池車の数は、2020年の1,100万台から、2030年には3億5,000万台、2050年には約20億台に達します。二輪車/三輪車も急速に増加し、現在の3億台弱から、2030年には6億台、2050年には12億台に増加します。電気バスの車両数は、2020年の50万台から、2030年には800万台、2050年には5,000万台に拡大します。

小型車は中期的に先進国でより早く電化され、2030年までに売上高の約75%を占め、新興市場と発展途上国では売上高の約50%を占めます。先進国でのほとんど全ての小型車販売は、2030年代初頭までに電気自動車、プラグインハイブリッド、または燃料電池電気であり、新興市場および発展途上国でも2030年代半ばまでにそうなります。

長距離を走行する大型トラックの場合、現在、バイオ燃料がディーゼル燃料に代わる主な代替手段であり、2020年代に大型トラックからCO2排出を削減する役割を果たします。2030年以降、IEA-NZEの想定では、サポートインフラが構築され、コストが低下するにつれ(バッテリーのコスト低減とエネルギー密度向上、水素の生産と配送コストの低減)、電気および水素を動力源とする大型トラックの数が増加します。

バイオ燃料は2050年の大型トラックの燃料需要の約10%を満たしますが、供給が限られるバイオ燃料は、航空や船舶などのCO2排出削減が難しい用途で使用されるようになります。先進国は、2030年に電気自動車および燃料電池大型トラック販売の市場シェアが高く、新興市場や発展途上国の2倍以上のレベルですが、この差は2050年に向けて縮小します。

排出量実質ゼロの実現は、バッテリー製造の急速な拡大(現在発表されている2030年の生産能力は、IEA-NZEで想定されるその年の需要の50%しかカバーしない)、および次世代バッテリー技術(全固体電池)が2025年から2030年の間に市場へ急速に導入されることに依存します。

導電または誘導性の電力伝送を使用してトラックに電力を供給する電化道路システムは、長距離運転での電気自動車および燃料電池トラックの代替手段を提供しますが、これらのシステムも迅速な開発と展開が必要です。

筆者の感想を付記すれば、上記IEAの考えは妥当と思います。しかし、これだけ大きな変化が予定通り進行するとは限りません。トヨタの知恵次第で、燃料電池車の適用拡大があるかもしれないと考えます。

(4) 航空機と船舶に使用される燃料は何か

航空機はエネルギー密度の高い燃料を必要とし、現状はジェット灯油(ケロシン)が使用されています。IEA-NZEでは、航空燃料は、バイオ燃料から製造されるバイオジェット灯油と、水素ベースの合成燃料に移行します。2050年までに、バイオジェット灯油が45%、合成水素ベース燃料が約30%に増加し、残りが現状の化石燃料になる想定です。

船舶の設備寿命は通常25〜35年と長いため、IEA-NZEの構想で、2050年までにゼロエミッションを達成しない数少ない輸送モードの1つになります。現状の大型船舶の舶用機関の多くはディーゼル機関で、燃料に低質重油を使用しています。中長期的には、バイオ燃料、水素、アンモニアへの燃料転換が進められますが、船舶や舶用機関の更新が必要になります。アンモニアと水素が主要燃料となります。アンモニア燃料は舶用機関の大型化に対応でき、高エネルギー密度の燃料を必要とする長距離の大洋横断航行にとって重要な燃料になる可能性があります。アンモニア燃料の舶用内燃機関は、舶用エンジンの最大メーカー2社により開発されており、2024年までに市場に投入される予定です。バイオ燃料は、2050年に船舶輸送で必要な総エネルギーの約20%を提供します。

(5) 脱炭素の水素製造コスト

IEA-NZEでは、CO2を排出しない水素の製造は、再生可能電力などによる水の電気分解か、CCUS付で天然ガス等の水蒸気改質で製造する方法となります。いずれを選択するかは、主に天然ガスと電力のコスト、およびCCUS立地の有無に依存します。CCUSを使用する天然ガスからの製造の場合、IEA-NZEで想定する2050年の水素生産コストは約1〜2米ドル/

kgであり、天然ガスコストは通常、総生産コストの15〜55%を占めます。

水の電気分解は、学習効果と規模の経済により、2020年と比較して2030年までにIEA-NZEの想定では設備投資コストが60%低減されます。電力源と地域に応じ、電力が総生産コストの50〜85%を占めるため、水素生産コストの低減は脱炭素電力のコスト低減に掛かっています。再生可能電力から水素を生産する平均コストは、今日の3.5〜7.5米ドル/

kgから、2030年には1.5〜3.5米ドル/ kg、2050年には1〜2.5米ドル/ kgに低下すると想定され、CCUS付で天然ガスから製造する水素コストと同水準になります。

水素をアンモニアや合成炭化水素燃料などの他のエネルギー担体に変換するには、さらに高いコストが掛かります。しかし、その結果、輸送や保管がより簡単になり、既存のインフラや最終用途技術(輸送設備や航空機エンジンなど)と互換性を持つ可能性があります。アンモニアの場合、水素と比較して製造コストが約15%増加します。

合成炭化水素燃料のコストは比較的高く、その用途は、脱炭素燃料のオプションが限られる航空機用に限られます。2020年の合成灯油(ケロシン)のコストは1バレルあたり300〜700米ドルです。再生可能電力とCO2原料のコストが低下するため、IEA-NZEの想定では、2050年までにコストは1バレルあたり130〜300米ドルに低下しますが、2050年に予測される化石燃料灯油の1バレルあたり25米ドルに比べて遥かに高いままです。この燃料製造のために必要なCO2は、CCUSまたは直接空気回収(DAC)を備えたバイオ燃料の使用で回収されるもので、関連するコスト高の要因になっており、2050年の合成炭化水素燃料のコストの1バレルあたり15〜70米ドルを占めます。

IEA-NZEにおける脱炭素の水素の世界的需要増加により、例えば、チリとオーストラリアは、水素の主要な輸出国になるという考え発表しました。天然ガス需要の減少に伴い、天然ガスからCCUSを利用して生産された水素を輸出するものです。但し、水素の長距離輸送は、エネルギー密度が低いために困難でコストがかかり、水素価格に約1〜3米ドル/

kgを追加する可能性があります。そのことは、各国の事情により、水の電気分解やCCUS付き天然ガスからの水素製造の国内生産コストが比較的高い場合でも、輸入水素より安価になる場合もあります。それにもかかわらず、IEA-NZEでは、水素系燃料の国際貿易はますます重要になり、世界のアンモニアの約半分と合成液体燃料の3分の1が2050年に国際取引されると想定しています。

筆者の感想ですが、日本は既に大量のLNGを輸入しており、国内にCCUS立地があれば、天然ガスを用いて国内で水素を製造がする方が経済的であるように思われます。ひとえに国内に充分なCCUSの立地があるかに掛かっています。

(6) ゼロカーボン対応建築物

IEA-NZEでは、2030年までに全ての国で「ゼロカーボン対応建築基準法」が施行され、ほぼ全ての既存の建物は2050年までに1回の徹底的な改修か、厳しいエネルギー効率基準を満たす新築が必要とされています。ゼロカーボン対応建築基準について、主な考慮事項は次のように説明されています。

◇建物の運用、建物の建設資材、およびコンポーネント製造からのCO2排出量をカバーしている。

◇建物のパッシブ設計(太陽の光と熱、自然の風の利用)、建物外皮の改善、高エネ性能の住宅設備機器により、建物コストとエネルギー供給の脱炭素化コストを低減するもの。

◇エネルギー供給は、可能な限り地元で利用可能な再生可能資源として、太陽熱、太陽光発電、地熱などとして、公益事業規模のエネルギー供給の必要量を減らす。

◇建物の電力需要と電気自動車を含むエネルギー貯蔵機器の運用を管理し、建物が社会のエネルギーシステムに柔軟性を与える要素になる。

◇建物の材料使用に関する排出量実質ゼロも対象にする必要がある。セメントと鉄鋼の需要をベースラインと比較して3分の1以上削減でき、バイオ原料の革新的な建設資材の利用により更に削減する。

上記の説明には、既存住宅の改修にどの様に適用するのか理解し難い項目もあり、改修がどれ程の経済的負担になるか正確には想像できません。しかし、全ての住宅の屋根に太陽光発電を設置するよりも、かなり大きな経済負担になるだろうことは想像されます。実質ゼロの達成が極めて困難である証左の1つであると思います。

(7) 補足:太陽光発電などの電力システムへの統合コスト

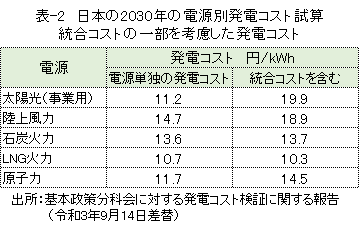

日本では2030年のGHG削減目標が46%に見直されたことで、今年7月に発電コスト検証ワーキンググループで、2030年の電源別発電コストの試算結果が報告されました。原子力より太陽光発電(事業用)の発電コストが低くなると新聞で報じられました。

しかし、太陽光発電や風力発電を電力システムに受け入れ、需要に応じて安定に電力を供給するには、追加のコスト(統合コスト)が掛かります。表-2は翌月のワーキンググループで報告された統合コストを含めた総合的発電コストを、電源単独の発電コストと共に示したものです。太陽光発電の統合コストには、LNG火力や揚水発電などによる電力調整のコストが含まれているようです。表-2は、「基本政策分科会に対する

発電コスト検証に関する報告(令和3年9月14日差替)」のPDFに記載されている値です。議論が分かれる事柄であり、関心がある方は同報告を参照下さい。

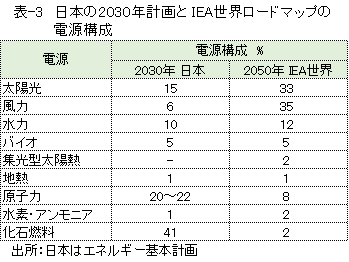

表-3に、2030年の日本のエネルギー基本計画の電源構成と、2050年のIEAによる世界ロードマップの電源構成を示しました。日本の46%削減の達成は大変なことですが、実質ゼロを達成するには、更に太陽光発電や風力発電を大幅に増やし、化石燃料火力をほとんど無くすことが必要です。そのような電源構成の下で、安定に電力を供給する統合コストは、2030年の試算より大幅に増大すると思われます。

太陽光発電は、晴れた日でも発電は昼間だけです。北海道と沖縄を除いた日本全域で、雨天曇天が10日くらい続くことは、それほど希ではありません。不測の事態に備えるなら、1か月くらい続くことを考慮すべきかもしれませんが、明治以降の気象庁の記録や歴史書により検討すべきしょう。

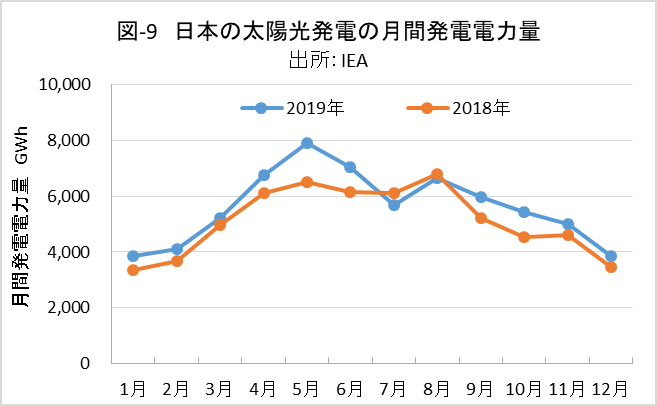

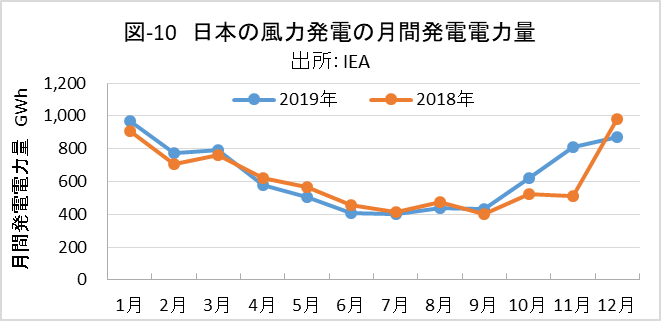

確実に生じる発電変動として、太陽光発電や風力発電の季節変動があります。図-9、図-10は、2018年、2019年の日本の太陽光発電と風力発電の月間発電量の実績です。年初に比べ年末の発電容量には10%弱の増加があると思われ、その分を差し引いて考える必要があります。太陽光発電では5月から8月の発電量が多く、12月、1月の2倍近くです。一方、風力発電では、12月、1月の発電量が多く、夏季の2倍以上です。

太陽光発電と風力発電を同量くらい導入すれば、季節変動が相殺されるので都合がよいと思います。しかし、日本には風力発電に適した陸上の立地が乏しく、洋上なら風況の良い場所があるのですが、水深50mくらいまでと言われる着床式風力発電を設置できる遠浅の海岸は限られます。また、浮体式の風力発電が、日本で経済的に成り立つか疑問です。そのため、日本の実質ゼロでは、太陽光発電に大幅に依存した電源構成になります。

太陽光発電の夏季の余剰電力で、冬季の発電電力の低下を補おうとするなら、夜間1日分の電力供給のための電力貯蔵量の30倍前後の電力貯蔵が必要になります。揚水発電では容量が全く足りず、蓄電池では設備費があまりに過大になります。前述した水素方式の電力貯蔵を、電力貯蔵効率が30%前後と非常に低くても、使用しなければなりません。また、バイオやCCUS付化石燃料のディスパッチ可能電源も、電力の安定供給を確保する役割を果たしており、太陽光発電の統合コストは大きなものになると思います。

|