|

IEAのロードマップは、下記のウェブページでPDFファイル全文をダウンロードできます。

Net Zero by 2050

A roadmap for the Global Energy Sector

IEAのロードマップは、世界の平均気温上昇を1.5°Cに抑制するパリ協定に沿ったものですが、温室効果ガス(GHG)実質ゼロではなく、エネルギー使用に係わるCO2排出量を実質ゼロとするロードマップです。

<IEAのロードマップの特徴>

上記ドイツのGHG削減シナリオとの対比を念頭に、先ず、IEAロードマップの特徴と、その背景について紹介します。なお、ドイツのシナリオに関心がある方は、筆者の下記ウェブページの8、9章を参照ください。

「常識的に考える日本の温暖化防止の長期戦略」

① 風力発電が比較的少ない

風力発電は、概して中緯度地域で、偏西風を有効利用できる場所に設置されます。欧州の大西洋岸はその様な立地のため、EUでは風力発電を中心にした計画が一般的です。

しかし、世界的には、低緯度地域は東風(いわゆる貿易風)で風況は優れません。また、大陸の内陸部は概して風況が良くないことが、GLOBAL WIND

ATLASなどの風況マップを見れば分かります。

② 太陽光発電が多い

適切な場所に設置した場合、風力発電より太陽光発電の方が発電コストが高く評価されています。しかし、発展途上国では、設備が大きい風力発電よりも、太陽光発電の方が導入し易いと判断されたものと思われます。

風力発電に比べ、太陽光発電は発電変動が大きいため、より多くの対策が必要になります。なお、ドイツのシナリオは風力発電をベースに用い、太陽光発電を昼間のピーク対応としており、理にかなっていると思います。

③ バイオ燃料・水素系燃料をかなり使用

発電変動が大きい太陽光発電と風力発電の比率を少な目に抑え、脱炭素燃料と、CO2回収貯留(CCUS)を備えた化石燃料を使用する計画です。

CO2実質ゼロは、消費エネルギーの電化が基本となりますが、燃料を必要とする用途も残ります。航空機や大型船舶の電動化は無理であり、長距離トラックの電動化もバッテリー容量の点から難しいと考えられます。また、重化学工業でも、燃料使用を無くせない部分があります。

加えて、太陽光発電や風力発電の発電変動対策として、バッテリーによる電力貯蔵は設備コストが高く、経済的ではありません。揚水発電や、火力発電の変動運転や起動停止運転の方が経済的です。揚水発電の立地は限られているため、CCUS付きの化石燃料火力や、脱炭素燃料の火力発電が必要になります。

④ バイオ燃料の利用

固体バイオマスは、持続可能な資源を用いるとされています。現状の液体バイオは、サトウキビやトウモロコシなど食料生産と競合する原料を用いていまが、IEAのロードマップでは、食料生産と競合しない計画としています。木質原料をFischer‐Tropschプロセスを用いて液体燃料を製造する方法や、セルロース系エタノールが想定されています。

バイオガス生成は、廃棄物などを利用し現状実施されている、嫌気性バクテリアによるメタン発酵によるものです。バイオ燃料は、経済的に成り立ち、必要量が確保できるかが課題になると思われます。

⑤ 水素系燃料の利用

太陽光発電などの余剰電力を利用し、水の電気分解で水素を製造することが想定されています。また、現在商業的に行われている天然ガスの水蒸気改質による水素製造で、発生するCO2をCCUSで回収貯留することも含まれています。これは、天然ガス等の産出国でCCUSの立地が有る場所が対象になります。

水素は経済的に船舶輸送することが難しく、水素を用いアンモニアを合成して利用することも想定されています。国内で電気分解で製造した水素を用いてメタンを合成し、既存の都市ガス設備で利用する想定もあります。水素系燃料の各種利用は、経済性が課題になると思われます。

⑥ CCUS実施

化石燃料の消費は現状より大幅に減少しますが、それを利用してCO2が発生する場合には、原則として回収貯留することが想定されています。従って、CCUSの立地があることが前提になる。

CO2の地下貯留は、1980年代に米国テキサスで生産が減退した油田での原油増進回収(EOR)実績が多数あります。また、北海油田で産出する天然ガスから分離したCO2を、天然ガス産出層より上部に位置する海底下

800m 以上の帯水層に貯留する商業設備も稼働しています。

経済性とCCUS立地賦存量が課題ですが、この先100年以上の長期にわたり、CCUSを続けていいのかという思いもします。

<エネルギー供給・消費の変化>

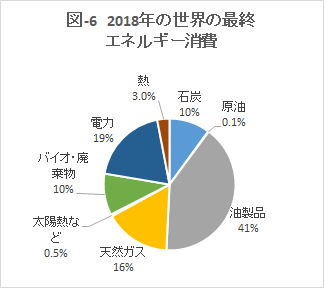

IEAのロードマップで、2050年のエネルギーの供給と消費がどのように変わるのか、現状2018年の実績と対比して示します。

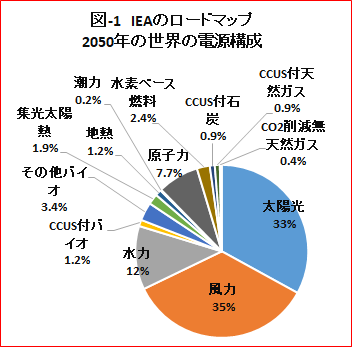

① 電力供給

IEAの2050年の計画では、太陽光、風力発電、その他の電源が、約3分の1づつの構成になっています。天気次第で制御できない太陽光と風力を3分の2に抑えたのは、常識的な計画と言えるでしょう。水力と原子力の合計が20%占めています。

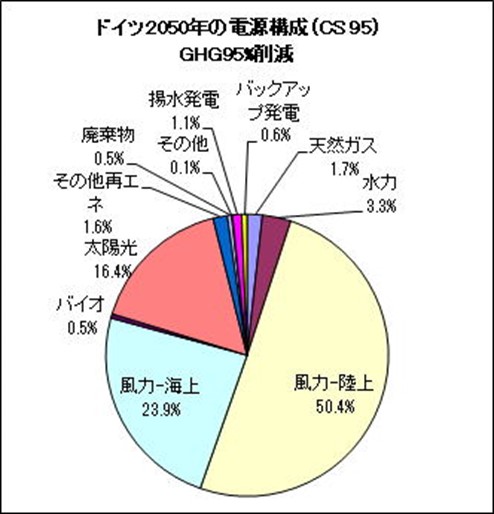

なお、上記ドイツのシナリオでは、風力と太陽光の合計が90%に達しています。発電変動対策としては、北海を挟んで隣接するノルウェーは水力発電が豊富で、それと接続する海底高圧ケーブルを増強する計画としており、ノルウェーの揚水発電を利用する構想です。

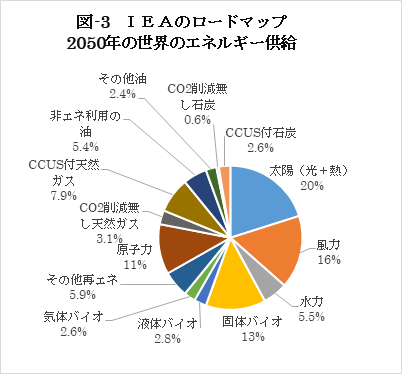

② 一次エネルギー供給

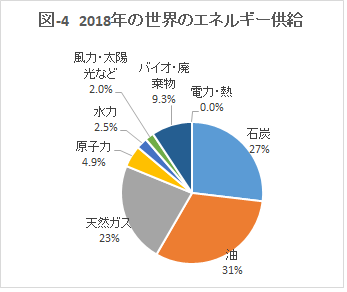

下図に、2050年と現状2018年の世界の一次エネルギー供給を示しました。2018年に81%を占めていた化石燃料は、2050年には22%に減少し、その多くはCO2回収貯留(CCUS)を備えた利用になっています。その他、液体、気体、固体バイオが含まれています。

なお、水素は、天然ガスや電力などから生産される二次エネルギーのため、下図には示されていません。二次エネルギーとして生産されることで、経済性やCO2排出量で水素の課題を残すことになります。

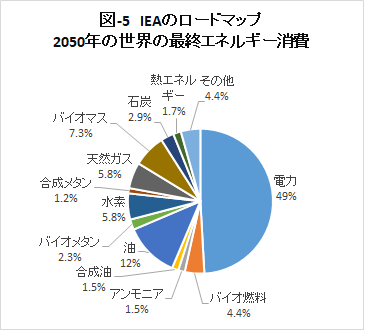

③ 最終エネルギー消費

2050年の最終エネルギー消費では、電力が約半分を占めていますが、残り半分のほとんどは燃料です。

電化が難しい燃料消費を、IEAは無理に電化せず、脱炭素燃料やCCUS付き化石燃料を使用する判断をしたものと思います。それらの燃料消費には、鉄鋼、化学、セメントなどの工業用途、航空、船舶、一部のトラックなどの輸送用途が含まれます。

<CO2実質ゼロへの道筋>

IEAロードマップの達成の道筋は、次のように要約されています。

2050年までにCO2排出実質ゼロ達成するには、全ての政府が、現在表明しているCO2削減政策と実質ゼロへの意欲を高める必要があります。

エネルギー関連および産業プロセスCO2排出量は、2020年から2030年の間に40%近く減少し、2050年には正味ゼロになります。2030年までに、持続可能なエネルギーに移行する道筋が作られ、また、化石燃料の生産使用に伴うメタン排出は75%削減されます。これらの削減は、2050年までに世界経済が2倍以上になり、世界の人口が20億人増加する間に達成されます。

総エネルギー供給量は2020年から2030年の間に7%減少し、2050年までこのレベルにとどまります。太陽光発電と風力は2030年までに世界の主要な電力源になり、2050年には世界の発電量の70%近くを供給します。バイオマス等の従来型バイオエネルギーの使用は、2030年までに段階的に廃止されます。

2050年には石炭需要は90%減少し、石油は75%減少、天然ガスは55%減少します。

2050年に残っている化石燃料は、プラスチックのような炭素を含む非エネルギー製品の生産や、CO2の回収利用貯留(CCUS)を備えたプラント、および、脱炭素化が困難な部門に限られます。

エネルギー効率の向上と、風力および太陽光発電が、2030年までにロードマップのCO2排出削減の約半分を実現します。

これら技術は2030年以降も排出削減を続けますが、2050年までの期間では、電化の大幅増加、水素利用、CCUS導入など現在は市場に出回っていない技術の導入が進み、2030年から2050年までの排出削減量の半分以上を提供します。

2050年には、大気中から1.9 GtのCO2が回収貯留され、5億2000万トンの水素需要があります。

市民や企業の行動変化は、2030年に1.7 Gt CO2排出を回避し、エネルギー需要の増加を抑制し、クリーンエネルギーの移行を促進します。

近年、世界全体で平均2.3兆USドルであったエネルギー部門の年間投資額は、2030年までに5兆USドルに増加します。世界のGDP比では、2050年までの平均年間エネルギー投資は、現状より約1%高くなります。

IEAのロードマップの達成には、多くの不確実性があります。市民や企業の行動変化が想定通り進まない場合、また、持続可能なバイオ燃料が利用できない場合には、脱炭素エネルギーへの転換には、より多くの費用がかかります。

また、化石燃料のためのCCUS利用がうまくいかないと、セメント生産などでのCO2除去のCCUS開発が遅れたり妨げられ、2050年までに正味ゼロ排出量を達成することはるかに困難になります。

<脱炭素化の重要な柱>

脱炭素化を支える重要な柱として、下記の7っがあけられています。CO2実質ゼロとはどういうことを理解してもらうため、少し詳しく紹介します。

なお、以下に記載される2050年までの定量的な進展は、CO2実質ゼロを達成するためのIEAのロードマップの想定であり、将来予測の値ではないことに注意して下さい。

・ エネルギー効率

・ 行動様式の変更

・ 電化

・ 再生可能エネルギー

・ 水素と水素ベース燃料

・ バイオ燃料

・ CO2の回収利用貯留(CCUS)

① エネルギー効率

エネルギー効率の改善により、エネルギー需要の伸びを最小限に抑えることは、CO2実質ゼロに決定的に影響します。 工業、建物、電化製品、輸送部門における効率対策は、前倒しされ、2030年までの期間のエネルギー需要とCO2排出抑制に最大の役割を果たします。エネルギー効率は2030年以降も向上しますが、全般的なCO2排出削減は低下します。

建物部門では、効率化対策により、エネルギー消費とCO2排出を削減するだけでなく、経済的節約も実現します。ロードマップでは、主に建物の大規模改修プログラムにより、エネルギー効率は急速に向上します。2050年まで毎年、先進国の既存の住宅の約2.5%が、ゼロカーボン対応建築基準に準拠するよう改修されます。新興市場および発展途上国では、建物の建て替え率が高く、年間の改修率は2050年まで約2%です。2050年までに、既存の住宅の大部分はゼロカーボン建築に改修されます。

電化製品は、ロードマップでは最少エネルギー性能基準と低効率家電製品の交換基準が2020年代に全ての国に導入・強化されます。2030年代半ばまでに、世界中で販売されているほぼ全ての家電製品は、現在入手可能な最も効率的なモデルと同水準の効率になります。

運輸部門では、厳格な燃料経済基準の導入と、内燃機関の新規乗用車が2035年から販売禁止にすることで、車両販売は電気自動車に急速にシフトします。2030年には電気自動車が全走行自動車の20%を占め、2040年には60%を占めます。大型車両の燃費は、電動車や燃料電池車に切り替わることで2050年まで継続的に改善され、飛行機や船舶も燃費が良いものにリプレースされます。

産業部門では、ほとんどの既存設備は既に効率が改善されていますが、エネルギー管理システムや、最高クラスの産業機器の採用、廃熱回収などのプロセス統合など、改善の余地はあり、2030年まで最大の経済的可能性が改善されますが、2030年以降の効率改善は減速します。

② 行動様式の変化

エネルギー部門の変革は、市民の積極的な参加なしに達成できません。エネルギー関連の商品やサービスの需要を促進するのは人々です。行動様式の変化とは、エネルギー関連活動に影響を与える消費者側の行動の変化を指します。

CO2排出削減量の40%弱は、大規模な政策支援と投資を必要としますが、市民の直接的関与がほとんどない脱炭素技術の採用によるもので、例えば、発電や鉄鋼生産の技術です。排出削減量の55%は、脱炭素技術の促進に市民の関与を必要とするもので、例えば、太陽熱温水器の設置や電気自動車の購入のような事項です。排出削減量の残りの8%は、エネルギー需要を削減する行動の変化に係わるもので、例えば、ビジネス目的での飛行機利用の抑制のような事項です。消費者の態度は、企業による投資決定にも影響を与える可能性があります。

行動様式の変化には、下記3つのタイプがあり、その変化を動機付けるため、政府の介入を使うことができます。

・過剰や無駄なエネルギー使用の削減:これには、建物や道路交通でのエネルギー使用量の削減が含まれ、室内の温度設定を下げ家庭での省エネ習慣を採用し、高速道路の運転速度を低下するような事柄です。

・運輸モードの切り替え:これには、サイクリング、ウォーキング、ライドシェアリング、乗用車に代わるバスの利用、航空機を高速鉄道に変更することなどが含まれます。そのためには、自転車専用車線や高速鉄道ネットワーク、明確な政策サポート、高品質の都市計画などの新しいインフラが必要になります。

・材料効率の向上:これには、材料使用量の減少が含まれます。リサイクル率を高め、建物や車両の設計と建設を改善します。例えば、使い捨てプラスチック使用の変更などであり、今後その傾向は加速します。材料効率の向上は、製造や建物建設における技術革新、ベストプラクティスを支援しその技術革新の採用を確実にする基準や規制、および、社会全体でのリサイクルの増加の組み合わせに依存します。

行動様式の変化によるCO2排出削減の4分の3は、そのためのインフラ開発にサポートされ、政府の政策により達成されます。例えば、高速鉄道に支えられた鉄道旅行へのシフトのような事項です。残りは、主に家庭での省エネ習慣の自主的変更によるものです。この場合、一般市民の意識向上キャンペーンが役立ちます。

行動様式の変化により、2050年までにエネルギー関連の活動が平均で約10〜15%減少します。2030年には、約1.7 GtのCO2排出が回避され、その45%は、都市での自動車使用の段階的廃止や、燃料経済を改善する措置を通じた輸送によるものです。

2030年のCO2排出削減量の約40%は、材料効率の向上とリサイクルの増加により産業部門で発生し、最大の影響は廃棄物の削減と建物の設計と建設の改善によるものです。2030年の残りの排出削減量は、建物部門の行動様式の変化で、例えば、暖房と冷房の温度調整によるものです。

2050年には、輸送や建物部門で脱炭素化された電力と燃料の重要性が増しているため、CO2排出削減の90%は工業部門で行われ、特にCO2削減が困難な分野で行われています。材料効率の向上だけで、セメントと鉄鋼需要が20%低減され、約1700

MtのCO2排出が削減されます。

2050年の輸送部門での排出削減のうち、80%近くは旅客航空需要を削減する措置によるもので、残りは道路輸送によるものです。

行動様式の変化のほとんどは、世界の多くの地域で既にそれなりに実践されているものです。

③ 電化

化石燃料の代わりに脱炭素電力を直接使用することは、CO2排出削減の最も重要な事項の1つで、このロードマップでは、2050年までに達成されるCO2総削減量の約20%を占めると想定しています。

世界の電力需要は2020年から2050年の間に2倍以上になります。電力使用の最大の増加は工業部門で生じ、2020年から2050年の間に11,000

TWh以上の増加が想定されています。工業部門での電力使用の増加の多くは、低中温度域の熱需要に対するものと、スクラップ鉄からの鉄鋼生産によるものです。

運輸部門の電力比率は、2020年の2%未満から2050年には約45%に増加します。2020年の電気自動車の販売比率が5%であったのに対し、2030年までに世界の乗用車販売の60%以上が電気自動車になり、2050年までに世界でほぼ完全に電動化されると想定されています。残りは水素自動車です。

今後10年間の世界の電気乗用車販売の増加量は、過去10年間の内燃機関自動車の販売増加量の20倍以上になります。

トラックの電化、特に長距離トラックでは、バッテリーに関する制約から、電動化の進展はスローです。それでもロードマップでは、2030年に世界の大型トラック販売の約25%を電気自動車を占め、2050年には約3分の2を占めると想定されます。

海運と航空の電化は遥かに少なく、バッテリーのエネルギー密度が大幅に改善された後にのみ開始されます。

輸送用バッテリーの需要は2050年に約14 TWhに達し、2020年の90倍になります。バッテリー需要の増加は、重要な鉱物の需要の増加につながります。例えば、バッテリーに使用するリチウムの需要は2030年までに2020年の30倍に増加し、2050年には100倍以上になります。

建物部門では、家電製品、冷房、照明の効率向上や、建物の断熱性能の改善により、電力需要は抑制されます。しかし、電化の大幅な進展は、ヒートポンプの使用による暖房の広範な電化とともに、建物部門の電力需要を着実に増加させ、2050年には建物部門の総エネルギー消費量の66%に達します。

水素生産のための電力の使用も大幅に増加します。電気分解を使用して生成され商用販売される水素は、このロードマップでは、2050年に約12,000

TWhの電力を必要とします。これは、中国と米国を合わせた現在の年間総電力需要を上回っています。

過去10年間に年率2%だった電力需要の伸びが、2050年まで年率3%で増加することは、出力可変の再生可能エネルギー発電のシェアが大幅に増加したことと共に、年間の電力部門の投資が近年の平均の3倍になることを意味します。

電力需要の増加は、需要サイドの管理、水力やバイオ発電などの変動運転可能な発電の運用、およびバッテリー貯蔵を通じて、電力の安定供給のための広範な努力を必要とします。

④ 再生可能エネルギー

再生可能エネルギー(以下、再エネ)技術は、電力供給からCO2排出を削減する鍵になります。ロードマップでは、2030年までに再エネの発電量を3倍にし、2050年までに8倍以上に増やすのは主に風力と太陽光の拡大です。

全発電量に占める再エネの割合は、2020年の29%から2030年には60%以上、2050年には90%近くまで増加します。

これを達成するため、2020年から2050年までの風力と太陽光の年間発電容量の追加は、過去3年間の平均の5倍になります。

ディスパッチ可能(発電量を大幅に変更できる)再エネ発電は、他の脱炭素発電、電力貯蔵、増強された電力ネットワークとともに、電力の安定供給を維持するために重要です。

このロードマップでは、2050年に世界でディスパッチ可能な再エネ発電は、水力発電(発電量の12%)、バイオエネルギー(5%)、集光型太陽熱発電(2%)、地熱(1%)が想定されています。

再エネは、建物、工業、輸送の各部門でのCO2排出削減にも重要な役割を果たします。再エネは、電力を介して間接的に使用することも、熱を生成して直接使用することもできます。

輸送部門で再エネは、電気自動車の電力を供給することでCO2排出削減に重要な役割を果たします。また、液体バイオ燃料とバイオメタンの使用を通じて、直接的な排出削減に貢献します。

建物部門では、再エネは主に水と暖房に使用されます。再エネの直接使用は、2020年の世界の暖房需要の約10%から2050年には40%に増加し、増加の約4分の3は太陽熱および地熱の形で発生します。

大幅な改修とエネルギー関連の建築基準は、可能な限り再エネ利用とセットで用いられます。利用可能な屋根スペースと十分な日射量があるほとんど全ての建物は、2050年までに太陽熱温水器を備えます。太陽光発電に比べて太陽熱温水器はエネルギー効率化が高く、また、電力貯蔵より温水貯蔵は、エネルギー貯蔵として経済的です。現在、太陽熱温水器は世界中で約2,500万の屋上に設置されています。その数は2030年までに1億の屋上に、2050年までに2億4000万に増加します。

2030年に建物の暖房の15%は電気の形で再エネが利用され、2050年にはほぼ40%に上昇します。

工業部門では、中低温の熱需要に対しバイオエネルギーは最も重要な再エネの直接利用となります。また、太陽熱と地熱は、非エネルギー集約型産業や重工業の補助的または下流プロセスで使用される低温熱の生成に利用されます。

バイオ、太陽熱、地熱の合計が、2030年には工業部門の熱需要の約15%を供給し、それは2010年の約2倍であり、2050年には40%に増加します。

電力を介した再エネの間接使用は、2050年の工業部門で15%を占めます。

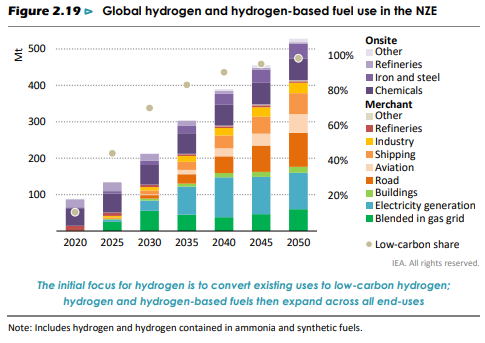

⑤ 水素と水素ベース燃料

水素使用の最初の段階の利点は、新たな供給分配インフラ無しに、既存の化石燃料の使用を水素に変更できることです。その使用には、工業部門、製油所、発電所での水素の使用、および消費者へ供給する都市ガスへの水素の混合が含まれます。

世界の水素使用量は、2020年の90Mt未満から2030年には200Mt以上に拡大します。脱炭素目的の水素の割合は、2020年の10%から2030年には70%に上昇します。

2030年に世界で生産された脱炭素目的の水素の約半分は電気分解によるもので、残りはCCUSを付帯する設備で石炭と天然ガスから生産されたものです。

都市ガスと混合して利用される水素は、2030年の世界平均で混合体積比が15%で、都市ガス消費によるCO2排出量が約6%削減されます。

水電気分解の電解槽の製造能力のスケールアップと、水素輸送インフラの開発は、水素製造と貯蔵の大幅なコスト削減につながります。貯蔵された水素は、電力需給の季節変動を調整することに使用されます。

2020年代には、水素の最終用途機器が大幅に増加し、2030年までに1500万台以上の水素燃料電池車が登場します。2030年以降、水素の使用は、全ての分野で急速に拡大します。

電力部門では、水素および水素ベースの燃料は、主に既存のガス燃焼設備を水素との混焼にする改造と、石炭をアンモニアと混焼する改造が、脱炭素電力システムの電力安定供給に役立ちます。これらの燃料は2050年の総発電量の約2%しか供給されませんが、電力部門は水素需要の重要な推進の役割を果たします。

輸送部門では、水素は2050年にトラックの燃料使用量の約3分の1を提供します。これは、政策決定者が2030年までに必要な水素インフラの開発を可能にする決定を下すことを条件としています。

2050年までに、水素ベースの燃料は船舶輸送における総燃料消費量の60%以上を供給します。

2050年に生産された530Mtの水素のうち、約25%は製油所を含む工業施設で生産され、残りは商用販売の水素です。

2050年に使用された水素のほぼ30%は、アンモニアと合成液体燃料およびガス燃料を含む水素ベースの燃料になります。電気分解による水素生産が増加し、2050年には総生産量の60%を占めます。電気分解の電力は、再生可能エネルギーや原子力のような脱炭素電力が豊富な地域から電力系統で供給されます。

ロードマップで必要とされるペースで電解槽を増加させることは、十分な電力を確保することと同様に重要な課題です。

水素の世界貿易は時間とともに発展し、中東、中南米、オーストラリアの天然ガスや再生可能エネルギーが豊富な地域から、アジアやヨーロッパの消費地域に大量に輸出されます。

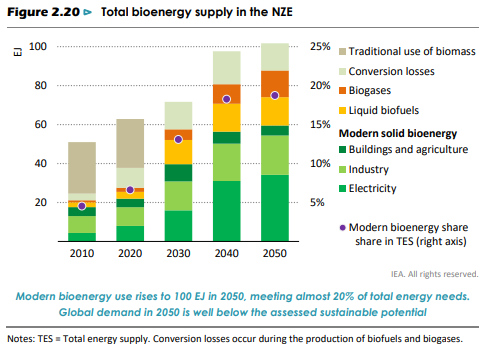

⑥ バイオエネルギー

2020年の世界のバイオエネルギーの約90%が固体バイオマスでした。従来型バイオは2030年までにゼロになります。ロードマップでは、バイオマス生産量は持続可能な資源からもたらされるものに変わる想定です。

現代型固体バイオの使用量は、2050年まで毎年平均約3%増加します。電力部門では、太陽光と風力発電の発電変動を補う脱炭素電源になります。CCUSを装備した場合には、大気中のCO2を除去すると評価されます。2050年には、バイオ燃料を使用した発電量は3300

TWhに達し、総発電量の5%に相当します。また、バイオ燃料は地域熱供給の約50%を提供します。

工業部門で固体バイオは高温熱を供給し、石炭と混焼して既存の発電設備のCO2排出原単位を減らすことができます。製紙とセメント生産での需要が最も高く、2050年には製紙部門で60%、セメント生産で30%のエネルギー需要を満たします。

住宅部門での固体バイオは、ほとんどが改良された調理用ストーブで使用されます。

農村でのバイオガス消化装置は、2030年までに約5億世帯に再生可能エネルギーでクリーンな調理用燃料の供給源を提供します。

バイオガスの都市ガスネットワークへの混合義務化により、2050年までに多くの地域で平均混合率は80%以上に増加します。

バイオガスの総使用量の半分は、工業部門で天然ガスに代わるプロセス熱源に使用されます。建物部門と運輸部門はそれぞれ、2050年のバイオメタン消費量の約20%を占めます。

バイオエネルギーの利点の1つは、既存のインフラで使用できることです。バイオメタンは天然ガスパイプラインと消費機器で使用でき、液体バイオ燃料は既存の石油流通ネットワークを使用でき、限られた変更で車両に使用できます。

バイオLPG(再生可能な原料に由来のLPG)は、従来のLPGと同じ方法でブレンドおよび配布できます。

液体バイオは主に道路輸送の燃料に使用され、消費量は2020年の1.6 百万バレル油換算/日から、2030年の6百万バレル油換算/日に増加します。2030年以降、液体バイオ燃料は2050年には約7百万バレル油換算/日までゆっくり成長し、電気自動車が道路輸送を支配するようになるにつれて、その使用は海運と航空にシフトします。2050年には液体バイオの使用量のほぼ半分は航空用で、航空機の総燃料使用量の約45%を占めます。

大気中CO2の回収貯留を伴うバイオエネルギー(BECCS)は、CO2排出の完全な排除が困難な部門の排出量を相殺する上で重要な役割を果たします。2050年には、総バイオエネルギーの約10%がCCUSを備えた施設で使用され、約1.3GtのCO2がBECCSを使用して回収されます。この回収されたCO2の約45%はバイオ燃料生産によるもの、40%は電力部門、残りは重工業で特にセメント生産によるものです。

⑦ CO2の回収利用貯留(CCUS)

CCUSは、先ず既存設備からのCO2回収、次にCO2排出削減が困難な設備からの回収、化石燃料からの水素生産でのCO2回収、そして、BECCSなどによる大気からのCO2除去へと移行すると想定されています。CCUSの普及には政策的な支援が必要になります。

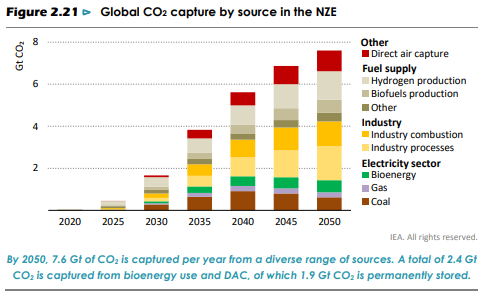

想定されているCCUSによるCO2回収量は、現在開発中のプロジェクトを反映して年間約40 Mt CO2のレベルから今後5年間でわずかに増加しますが、政策措置により、今後25年間で急速に拡大します。2030年までに、年間1.6

Gt CO2が世界的に回収され、2050年には7.6 Gt CO2に上昇します。

2050年に回収された総CO2の約95%は恒久的な地質学的に貯蔵され、5%は合成燃料の供給に使用されます。世界の地質学的貯蔵容量の推定値は、ロードマップの貯蔵想定よりかなり上回っています。

2050年には合計2.4GtのCO2が、バイオ燃焼(BECCS)と直接空気回収(DACCS)により大気から回収され、そのうち1.9 Gt CO2は恒久的に貯蔵され、0.5 GtCO2は航空用の合成燃料の製造に使用されます。

工業部門でエネルギー関連のプロセスから排出されるCO2が、2050年に回収されたCO2のほぼ40%を占めると想定されています。CCUSはセメント製造にとって特に重要です。

電力部門は、2050年に回収されたCO2のほぼ20%を占めます。最近多くの石炭火力発電所が建設された新興市場および発展途上国では、CCUSは重要な役割を果たします。先進国では、CCUSを備えたガス火力発電所がより大きな役割を果たします。

2030年には、約50 GWの石炭火力発電所(当時全体の4%)と30 GWの天然ガス発電所(全体の1%)にCCUSが装備され、2050年には220GWの石炭火力(全体のほぼ半分)および170

GWの天然ガス火力(全体の7%)に増加します。

2050年に回収されたCO2の30%は、水素およびバイオ燃料の生産や石油精製などの燃料変換によるものです。残りの10%は直接空気回収によるもので、現在のいくつかのパイロットプロジェクトから2030年には年間90

Mt CO2に、2050年には年間1 GtCO2をわずかに下回るまでに拡大されると想定されています。

<重要な不確実性>

IEAのロードマップの特徴は、お天気次第の太陽光と風力発電の比率を少な目に抑え、代わりに、変動運転ができ脱炭素の火力発電になるバイオ燃料と水素の使用を増やしていることです。それにより、発電変動を平準化するための、経済的でない電力貯蔵の必要量を減じることができます。

しかし、ロードマップで想定されている量のバイオ燃料が、入手可能か不確かさがあります。また、水素の約半分は、CCUS付の設備で化石燃料から製造する想定ですが、膨大な水素製造で発生するCO2を、長期に亘り地下貯蔵を続けるだけのCCUSの立地が確保できるかの不確実性もあります。

IEAのロードマップは、これらの問題について、次のように記載しています。

排出量実質ゼロへの道は、多くの理由で不確実です。経済状況がどのように変化するか、どの政策が最も効果的であるか、人々と企業が市場と政策のシグナルにどのように対応するか、技術とそのコストがどのように変化するかを確信できません。

従って、このロードマップは、2050年までに排出量実質ゼロを達成する1つの可能な経路にすぎません。

特に、行動様式の変化、バイオエネルギー、CCUSの3分野になされた想定は、高度の不確定性を伴います。

◆行動様式の変化は、輸送、建物、および工業部門におけるエネルギー需要を削減する上で重要です。 ロードマップの想定が達成できない場合、2050年のCO2排出量は約2.6

Gt高くなります。追加の脱炭素電力と水素を使用してこれらのCO2排出量を回避するには、更に4兆USドルの費用がかかります。

◆バイオエナジーの使用は、ロードマップで2020年から2050年の間に60%増加し、それを促進するための土地利用は約25%増加すると想定されています。2050年のバイオエナジー使用は、世界の持続可能なバイオエナジーの使用可能性に関する推定値をはるかに下回っていますが、このレベルに関しては高い不確実性があります。

バイオエナジーの土地利用が今日のレベルにとどまる場合、2050年のバイオエナジー使用量は約10%少なくなり、2050年に正味ゼロ排出量を達成するには4.5兆USドルの追加投資が必要になります。

◆化石燃料用のCCUSの開発に失敗すると、既存の化石燃料施設の使用継続がきなくなる可能性が大幅に高まり、同じレベルの排出削減を達成するには、風力、太陽光、水電気分解設備の容量増加に約15US米ドルの追加投資が必要になります。また、大気中のCO2を回収貯留するバイオエネルギーを利用するBECCSや大気から直接回収するDACCSの進捗が大幅に遅れる可能性もあります。その場合、2050年までに実質ゼロの排出量を達成することは非常に困難になります。

<排出量実質ゼロについて>

IEAのロードマップの紹介とは別に、排出量実質ゼロの実行について、懸念される事項について記載します。

① IEAのスタンス

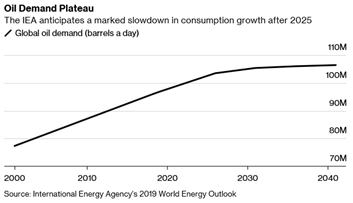

紹介したIEAのロードマップは排出量実質ゼロを目指す前提で、実現可能性が高い方法を示したものと思います。しかし、最近までIEAは、排出量実質ゼロが実行されるか、真剣に考えていなかったように思われます。

下図はパリ協定採択の4年後の2019 年11 月に、IEAが掲載した世界の石油需要見通しです。石油需要は2030 年以降横ばいになり、2040

年ま で需要減少は訪れないと予測しています。

また、IEAは毎年、World Energy Outlook でエネルギー予測を公表していますが、2020年版に初めて4つのシナリオの一つとして、CO2排出量を実質ゼロにするケースが示されました。

② CO2ゼロとGHGゼロ

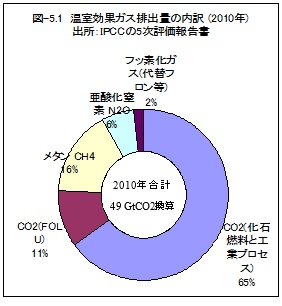

IPCCの5次評価報告書によれば、下図に示すように、2010年の推定で化石燃料の使用と工業プロセスから排出されるCO2は、GHG総排出量の65%に過ぎません。

同図で11%を占めるCO2(FOLU)は、Forestry and Other Land Useの略で、林業及びその他土地利用のことです。森林が開墾され畑地などに土地利用が変更されると、樹木などに蓄えられていた炭素量が変化し、それに対応したCO2量です。

また、非CO2のGHGとして、メタンが16%、亜酸化窒素が6.2%、フッ素を含むガス類が2%があります。農業部門などで低濃度で分散して排出されるメタンや亜酸化窒素の削減は簡単ではありません。

日本は非CO2のGHGが約8%ですが、EUは20%近くあります。最近、脱炭素化、Carbon neutralの言葉が多用されるようになったのは、CO2が大気中で分解しないこともありますが、削減が難しい非CO2のGHGを除く、EUのご都合主義であるように感じられます。

③ 化石燃料輸出国

CO2排出実質ゼロにより化石燃料がほとんど使用されなくなると、化石燃料輸出国は大きな影響を受けるでしょう。その種のレポートの一つとして、世界銀行から下記書籍が発行されました。

Diversification and Cooperation in a Decarbonizing World :

Climate Strategies for Fossil Fuel-Dependent Countries,

2020-07-02

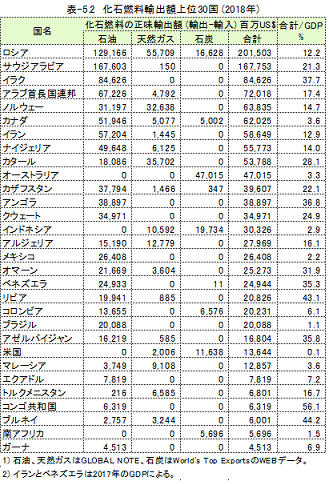

下表は化石燃料の輸出額が大きい30か国を筆者が集計したものです。名目USドルによるデータで、輸出と輸入がある国は、輸入額を差し引き正味輸出額 を示しました。石油、天然ガス、石炭の合計輸出額とGDPの比率を併記しています。

化石燃料輸出額が最大のロシアは、GDP比が10%を超え、それが無くなったら、ロシア経済には大きな影響があると思います。

より大きな影響があるのは発展途上国です。GDP比の化石燃料輸出額が20%を超える国が多数あります。化石燃料をゼロにしたら、それらの国の多くは財政破綻し、飢餓、難民が発生することでしょう。

<おわりに>

排出量実質ゼロは、産業革命以降250年間続いた世界の大変革であると考えます。太陽光発電の導入に努めていれば達成できるような問題ではありません。考えられる全てのことを実行したら、何とか達成できるかもしれない痛みを伴う困難な課題です。

日本の場合、IEAのロードマップの想定より、風力発電は少なくなり、代わりに、太陽光発電を増やすことが必要になるでしょう。その結果、発電変動の問題はより厳しくなるでしょう。CCUSの立地が日本海の海底下にあったとしても、概して太平洋側にあるCO2の排出源から離れています。また、日本はエネルギー多消費産業の比率が高く、CO2の削減はできても皆無にはできない鉄鋼業などの産業もあります。排出量実質ゼロが容易な国もあれば、困難な国もあり、自国の国情を認識して政策を立案することが重要です。

排出量実質ゼロは、世界中の人に係わる大問題ですから、先ずは、それがどういう事か、知ってもらう必要があります。

下記の改訂版の電子書籍を、通販のアマゾンから出版しました。最低価格の99円です。ご参照下さい。

「常識的に考える日本の温暖化防止の長期戦略」 「常識的に考える日本の温暖化防止の長期戦略」

|